Longtemps cantonné à la disclosure et à la décarbonation en s’alignant sur les Accords de Paris en démarche volontaire, le carbone s’impose désormais comme une variable économique à part entière.

Avec l’ETS (Emission Trading System) et le CBAM (Carbon Border Adjustment Mechanism), l’Union européenne ne se contente plus de fixer des objectifs climatiques. Elle redessine les règles du jeu en intégrant progressivement le coût des émissions dans les décisions industrielles, financières et stratégiques.

L’ETS est le marché carbone européen qui fixe un plafond d’émissions et organise l’échange de quotas entre entreprises. Le CBAM vise quant à lui à appliquer ce coût carbone aux importations afin de garantir une concurrence équitable.

Mais derrière cette apparente simplicité (donner un prix au carbone), se cache une mécanique plus complexe, à l’intersection de décisions publiques, de dynamiques de marché et de contraintes opérationnelles propres aux entreprises.

L’ETS : organiser la rareté du carbone

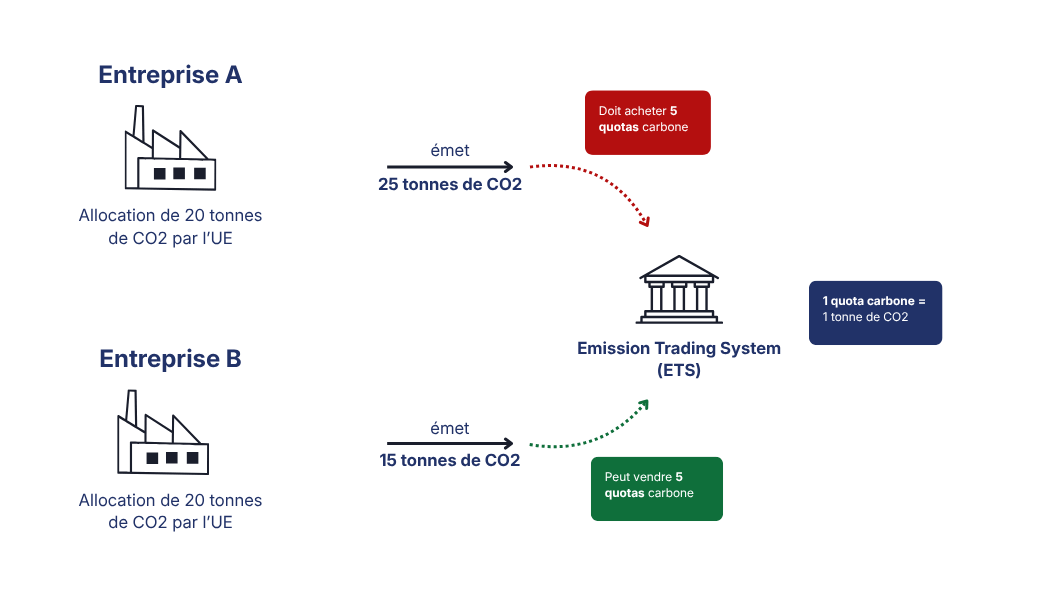

Le principe de l’ETS repose sur une idée simple : limiter les émissions globales en fixant un plafond, puis laisser les acteurs économiques s’ajuster à l’intérieur de cette contrainte.

Chaque entreprise concernée doit restituer un quota pour chaque tonne de CO₂ émise. Ces quotas, émis en quantité limitée par l’Union européenne, peuvent être échangés sur un marché. Certains sont attribués gratuitement, d’autres sont achetés, mais tous répondent à une même logique : leur volume total est encadré et décroît dans le temps.

Concrètement, une entreprise doit restituer un quota pour chaque tonne de CO₂ émise, sous peine de sanctions financières.

C’est cette rareté qui transforme le carbone en signal économique. Ce cadre introduit une contrainte progressive : les émissions ne sont plus seulement un enjeu environnemental, mais un facteur de coût.

Le système repose alors sur un arbitrage permanent : investir pour réduire ses émissions, ou supporter le coût croissant des quotas. Dans les faits, ce mécanisme concerne principalement les secteurs les plus intensifs en carbone, comme l’énergie, l’industrie lourde, l’aérien ou le maritime.

Mais ce marché n’est pas totalement libre. Il est piloté, ajusté, parfois corrigé. Une partie des quotas est encore distribuée gratuitement, notamment pour éviter des pertes de compétitivité, et le niveau global du plafond reste une décision politique. L’ETS n’est donc pas un marché classique, mais un système hybride, où la logique économique est encadrée par des choix publics.

Le prix du quota carbone : entre marché et régulation

Donner un prix au carbone, c’est introduire une forme de discipline économique dans la transition climatique. En théorie, plus les quotas deviennent rares, plus leur prix augmente, incitant les entreprises à réduire leurs émissions.

Dans la pratique, la relation est moins linéaire.

Le prix du carbone dépend autant des dynamiques de marché que des décisions réglementaires. Il a connu des phases de surallocation, où les quotas étaient trop nombreux pour créer une réelle contrainte, mais aussi des périodes de tension, marquées par des hausses rapides.

Aujourd’hui, le quota carbone présente certaines caractéristiques d’un actif financier. Il s’échange, se valorise, s’anticipe. Mais il reste profondément dépendant des arbitrages politiques qui encadrent son fonctionnement.

Ce fonctionnement hybride explique ses limites : le prix du carbone constitue bien un signal économique, c’est-à-dire une information qui influence les décisions des entreprises, mais ce signal reste partiellement instable et dépendant du cadre réglementaire.

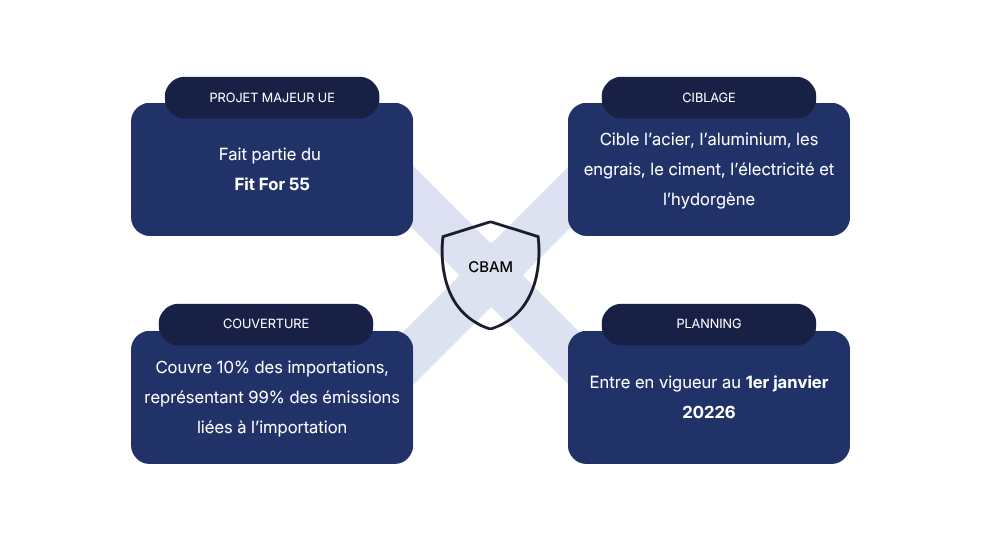

CBAM : étendre le coût du carbone au-delà des frontières

L’un des risques majeurs de l’ETS est bien connu : la fuite carbone. Si les contraintes sont trop fortes en Europe, certaines productions peuvent être déplacées vers des régions moins régulées , avant d’être réimportées.

Le CBAM a été conçu pour répondre à ce déséquilibre.

Son principe est de rétablir une équivalence entre production européenne et importations, en appliquant aux produits importés un coût carbone comparable à celui supporté par les producteurs locaux.

Concrètement, les importateurs doivent déclarer les émissions associées à leurs produits et acquérir des certificats CBAM alignés sur le prix du carbone européen.

Ce mécanisme prolonge donc la logique de l’ETS, non plus seulement à l’intérieur du marché européen, mais à ses frontières.

Les secteurs concernés incluent notamment l’acier, l’aluminium, le ciment, les engrais ou encore l’hydrogène, des industries particulièrement exposées au risque de fuite carbone.

Mais sa mise en œuvre reste délicate. Calculer précisément les émissions d’un produit importé suppose de remonter des chaînes de valeur complexes, parfois opaques. Les obligations déclaratives sont lourdes, et les implications géopolitiques réelles, dans un contexte où tous les partenaires commerciaux ne partagent pas les mêmes contraintes.

Une transformation concrète, mais encore imparfaite

Pour les entreprises, ces mécanismes ne sont plus théoriques. Ils se traduisent par une intégration progressive du coût carbone dans les coûts de production, avec des effets qui se diffusent le long des chaînes de valeur.

Dans ce contexte, la donnée carbone devient centrale.

Elle conditionne directement le niveau de coût supporté par les entreprises, mais aussi leur capacité à se conformer aux exigences réglementaires. Produire une donnée fiable implique de structurer des processus de collecte, de consolider des informations issues de sources multiples et de s’appuyer sur des méthodologies cohérentes, aujourd’hui encore en cours d’harmonisation.

La donnée n’est donc pas seulement un sujet technique : elle est au cœur du dispositif. Et c’est précisément dans sa qualité, sa disponibilité et sa traçabilité que se concentrent une grande partie des enjeux opérationnels.

Du reporting à la décision

L’évolution est progressive mais réelle : le carbone ne relève plus uniquement du reporting, il commence à être intégré dans certaines décisions économiques.

Il influence notamment les arbitrages d’investissement, certains choix opérationnels ou encore la structuration des chaînes d’approvisionnement, en particulier dans les secteurs les plus exposés.

Cette évolution reste inégale selon les organisations. Si les systèmes d’information sont en première ligne pour intégrer ces nouvelles contraintes, les impacts sur les processus et les modes de décision varient encore fortement d’une entreprise à l’autre.

Conclusion

Les mécanismes ETS et CBAM ne se contentent pas d’encadrer les émissions : ils redéfinissent progressivement la manière dont le carbone est intégré dans l’économie.

En résumé, l’ETS donne un prix au carbone au sein de l’Union européenne, tandis que le CBAM vise à étendre ce signal économique aux importations sur le marché européen.

Ce basculement reste imparfait, parfois contesté, souvent complexe à mettre en œuvre. Mais il marque une évolution claire : le carbone devient un coût, une contrainte, mais aussi un levier de transformation.

Dans ce contexte, la capacité à comprendre ces mécanismes, à structurer les données et à anticiper leurs évolutions n’est plus un simple enjeu de conformité. Elle devient un facteur déterminant dans la manière dont les entreprises s’adaptent à cette nouvelle réalité.