Pilier 2, IFRS 16, reporting financier : face aux nouvelles obligations, les directions financières ne manquent pas seulement d’outils. Elles manquent parfois d’un chemin clair pour passer de l’urgence réglementaire à un véritable pilotage de la donnée. Retour sur le parcours Finance & Pilotage de kShuttle Connect | Grand Format.

Chaque nouvelle réglementation commence souvent par la même scène.

Un texte arrive. Un calendrier se précise. Des données doivent être collectées, contrôlées, justifiées. Les équipes regardent ce qu’elles ont sous la main : un processus existant, quelques fichiers Excel, des règles internes à adapter, des ressources déjà mobilisées sur d’autres urgences.

Puis une phrase revient, presque toujours : “On va réussir à le faire comme ça.”

C’est humain. Avant de transformer un processus, une organisation tente d’abord de l’absorber. Elle cherche à faire rentrer la nouvelle contrainte dans l’existant. Un fichier de plus. Un contrôle supplémentaire. Une extraction manuelle. Un onglet temporaire qui devient permanent.

Lors de kShuttle Connect | Grand Format, le parcours Finance & Pilotage a choisi de partir de cette réalité. Non pas pour dramatiser la réglementation, mais pour regarder ce qu’elle produit réellement dans les organisations : une tension entre l’urgence de se conformer et la nécessité de construire un socle de données durable.

Car derrière IFRS 16, Pilier 2 ou le reporting financier, le sujet n’est plus seulement de produire un livrable. Il s’agit de savoir si l’entreprise est capable de produire une donnée fiable, traçable, explicable et utile à la décision.

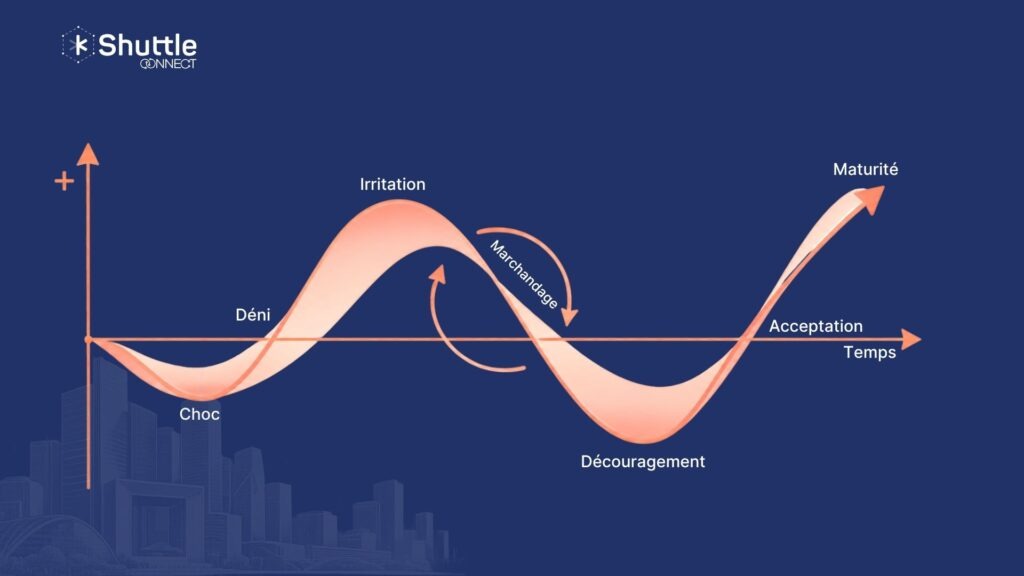

La courbe du choc réglementaire

Le fil conducteur du parcours Finance reposait sur une métaphore simple : face à une nouvelle contrainte réglementaire, les organisations traversent souvent une forme de courbe de transformation.

Il y a d’abord le choc. Puis le déni. L’irritation. Le marchandage. Le découragement. L’acceptation. Et parfois, enfin, la maturité.

Cette courbe n’est pas qu’une image. Elle décrit assez bien ce que vivent les directions financières lorsqu’une nouvelle obligation vient bousculer leurs processus.

Au départ, la valeur d’un dispositif structuré est rarement audible. Sur IFRS 16, la tentation peut être de réduire le sujet à une gestion de contrats. Sur Pilier 2, certaines organisations peuvent penser que la réglementation ne les concernera que marginalement, notamment lorsque leur taux effectif d’imposition consolidé semble déjà supérieur au seuil attendu.

Puis la réalité se densifie.

Les contrats évoluent. Les périmètres changent. Les modifications s’accumulent. Les données manquent au moment des clôtures. Les contrôles deviennent plus nombreux. Les calculs doivent être expliqués, rejoués, documentés. Le fichier XML, que l’on pensait être une formalité technique, devient un objet de conformité à part entière.

À ce moment-là, la réglementation cesse d’être un texte. Elle devient un test grandeur nature de la qualité des données, des processus et de la gouvernance interne.

Excel, ou le faux confort du « connu »

Dans beaucoup d’organisations, Excel n’est pas le problème. Il est souvent le premier outil de survie.

Il permet d’aller vite, de reprendre la main, de construire une première réponse lorsque le calendrier est serré. Mais ce confort devient fragile lorsque la volumétrie augmente, que les règles changent, que plusieurs équipes doivent contribuer et que chaque chiffre doit pouvoir être expliqué.

C’est particulièrement visible avec IFRS 16.

La norme ne se limite pas à enregistrer des contrats de location dans un fichier. Elle suppose de reconnaître un actif au titre du droit d’utilisation et une dette de location, de suivre les paiements, les durées, les options, les modifications, les renouvellements, les résiliations et les impacts comptables associés. À l’échelle d’un groupe, cela signifie que chaque contrat peut devenir un point de dépendance entre les équipes opérationnelles, comptables, consolidation et audit.

Prenons un cas simple.

Une entité locale modifie la durée d’un bail immobilier. Sur le papier, l’information semble mineure. Dans les faits, cette modification peut affecter le calcul de la dette de location, la valeur de l’actif, les écritures comptables, les impacts P&L et les annexes. Si cette modification reste dans un email, dans un onglet non partagé ou dans un fichier local non synchronisé, l’organisation ne perd pas seulement du temps. Elle perd la maîtrise de son processus.

Le sujet n’est donc pas de “sortir d’Excel” par principe, mais de savoir à quel moment un processus réglementaire critique ne peut plus reposer sur des fichiers isolés, des reprises manuelles et des contrôles dispersés.

Excel dépanne. Il ne gouverne pas.

IFRS 16 : quand le contrat devient une donnée de pilotage

Le témoignage d’Agnès Auger, cheffe de projet métier Lease Insight IFRS 16, a permis d’ancrer ces enjeux dans une réalité opérationnelle : celle de SNCF Réseau.

Avec IFRS 16, la difficulté ne se limite pas au calcul initial. Le véritable enjeu consiste à faire vivre les contrats dans le temps. Un contrat peut être modifié, prolongé, transféré, résilié ou réévalué. Un périmètre peut changer. Une entité peut entrer ou sortir du groupe. Des impacts rétroactifs peuvent apparaître.

Autrement dit, la donnée IFRS 16 n’est pas une donnée figée, c’est une donnée vivante.

C’est précisément là que le passage d’un fichier à un dispositif structuré change la nature du travail. Lease Insight permet de gérer IFRS 16 et ASC 842 dans un environnement dédié, avec des fonctionnalités de simulation, de suivi des modifications, de reporting, de gestion des contrats non éligibles, de rapprochement des charges, de scénarios et de visualisation comparative.

Ce type de dispositif n’a pas seulement vocation à produire un reporting conforme. Il sert aussi à sécuriser les changements, à rendre les impacts compréhensibles et à permettre aux équipes de retrouver l’historique d’une décision.

Dans un environnement d’audit, cette différence devient décisive. Il ne suffit pas de présenter un résultat. Il faut pouvoir expliquer comment ce résultat a été construit, à partir de quelles données, selon quelles hypothèses et avec quels contrôles.

La maturité réglementaire commence souvent là : lorsque la donnée cesse d’être seulement collectée pour être déclarée, et devient exploitable pour piloter.

Pilier 2 : le même choc, mais à l’échelle fiscale mondiale

Le Pilier 2 provoque une tension comparable, mais sur un autre terrain.

Avec les règles GloBE, les groupes multinationaux concernés doivent calculer leur exposition à l’impôt minimum mondial par juridiction. Le sujet paraît fiscal. En pratique, il mobilise la fiscalité, la consolidation, le reporting, les systèmes d’information et parfois les équipes locales.

Là encore, le premier réflexe peut être de chercher à faire avec l’existant. Les données sont quelque part. Le CbCR existe. La consolidation existe. Les équipes fiscales connaissent les règles. La question semble donc être celle du calcul.

Mais le Pilier 2 déplace rapidement le problème.

La difficulté n’est pas seulement de calculer un taux effectif d’imposition. Elle est de savoir si les données GloBE sont disponibles, complètes, contrôlées, alignées avec le bon périmètre, documentées et exploitables dans un format déclaratif.

Un exemple suffit à le comprendre.

Un groupe peut penser que son périmètre Pilier 2 recoupe son périmètre de consolidation. Puis il découvre qu’une entité doit être traitée différemment, qu’une juridiction doit faire l’objet d’une analyse spécifique, ou qu’une donnée nécessaire aux calculs GloBE n’a jamais été collectée sous cette forme. Ce n’est plus un simple problème fiscal. C’est un problème d’architecture de données.

À cela s’ajoute la production de la GloBE Information Return, ou GIR. Le format XML n’est pas un détail technique placé en bout de chaîne. Il oblige l’organisation à structurer l’information selon un format attendu, contrôlable et transmissible. Si les données ne sont pas correctement organisées en amont, le fichier final devient le révélateur de toutes les fragilités du processus.

Le Pilier 2 transforme donc la donnée fiscale en donnée opérationnelle. Elle doit être collectée, validée, historisée, contrôlée et conservée.

De la conformité subie à la donnée pilotée

Le parcours Finance a montré une bascule importante : la conformité ne peut plus être pensée comme une succession d’obligations ponctuelles.

IFRS 16, Pilier 2, reporting financier : chaque sujet possède ses règles, ses délais et ses livrables. Mais tous reposent sur les mêmes fondations : une donnée fiable, des responsabilités claires, des workflows documentés, des contrôles robustes, une capacité à expliquer les résultats et une continuité dans le temps.

C’est là que se joue le passage de la conformité subie au pilotage.

Tant que les données sont collectées dans l’urgence, chaque campagne ressemble à une reconstruction. Les équipes repartent des fichiers, réconcilient les écarts, cherchent les justificatifs, corrigent les anomalies et documentent après coup ce qui aurait dû être structuré dès le départ.

À l’inverse, lorsqu’un socle commun est mis en place, la donnée peut être réutilisée, contrôlée, analysée et enrichie dans le temps. Elle devient plus qu’un input réglementaire. Elle devient une matière de pilotage.

C’est aussi ce que permet une plateforme comme ExRP® : faire converger les enjeux réglementaires, financiers, fiscaux et ESG dans un même environnement de données, afin de renforcer la cohérence entre les directions, la fiabilité de l’information et la continuité des processus.

La réglementation devient alors autre chose qu’un coût. Elle devient un cadre pour mieux comprendre l’organisation, ses engagements, ses risques et ses marges de décision.

Ce que les directions financières doivent retenir

La réglementation n’est pas seulement un sujet d’experts. C’est un révélateur.

Elle révèle la qualité réelle des données ; les dépendances aux fichiers ; les silos entre équipes ; les zones grises dans les responsabilités. Elle révèle la capacité d’une organisation à produire une information fiable sous contrainte de temps.

Mais elle peut aussi devenir un point de bascule.

À condition de ne pas la traiter comme une urgence isolée. À condition d’accepter que la conformité ne se joue pas uniquement au moment du dépôt, du calcul ou du reporting. Elle se construit en amont, dans l’architecture des données, dans les workflows, dans les contrôles, dans la gouvernance et dans la capacité à faire évoluer les processus.

C’est toute la différence entre répondre à une obligation et construire une capacité.

Sur Lease Insight, cette logique se traduit par un suivi plus structuré des contrats, des simulations, des analyses d’impact et une meilleure traçabilité du portefeuille de location.

Sur GMT Insight, elle se traduit par une gestion plus robuste du Pilier 2 : collecte des données GloBE, calculs ETR, calculs QDMTT et IIR, simulations, transitional safe harbours, production de la GIR en XML, gel des données, déclarations correctives et conservation des informations déclaratives.

Dans les deux cas, la même idée s’impose : plus les réglementations deviennent complexes, plus les organisations ont besoin d’un socle capable de relier conformité, processus et décision.

La maturité réglementaire ne consiste pas à cocher la case

La dernière étape de la courbe présentée pendant le parcours Finance est peut-être la plus importante : la maturité.

La maturité ne signifie pas que la réglementation devient simple. Elle signifie que l’organisation a cessé de la subir comme un choc permanent.

Une organisation mature sait où sont ses données, qui les contrôle, comment elles sont transformées, pourquoi certaines hypothèses ont été retenues et comment les résultats peuvent être expliqués. Elle peut produire des scénarios, comparer des hypothèses, documenter ses choix et répondre aux auditeurs sans reconstruire toute la chaîne à chaque campagne.

Cette maturité ne naît pas d’un outil seul. Elle naît de la rencontre entre un cadre méthodologique, une gouvernance claire, des équipes embarquées et un socle technologique capable de soutenir le processus dans le temps.

C’est probablement l’un des enseignements les plus importants du parcours Finance & Pilotage : les directions financières ne cherchent pas seulement à se conformer. Elles cherchent à retrouver de la lisibilité dans un environnement où les normes se multiplient, où les données circulent entre plusieurs systèmes et où les décisions doivent être justifiées.

Au fond, la question n’est plus seulement : “Sommes-nous conformes ?” Mais plutôt : “Sommes-nous capables de décider à partir de données que nous maîtrisons vraiment ?”

Conclusion

Le parcours Finance & Pilotage de kShuttle Connect | Grand Format a mis des mots sur une réalité souvent vécue en silence par les directions financières : chaque nouvelle réglementation provoque une tension, une résistance, puis une transformation.

Le choc réglementaire est inévitable. La panique Excel ne devrait pas l’être.

Entre les deux, il existe un chemin : structurer les données, fiabiliser les processus, documenter les contrôles, embarquer les équipes et transformer la conformité en capacité de pilotage.

IFRS 16 et Pilier 2 ne racontent pas seulement l’histoire de nouvelles obligations. Ils racontent une transformation plus profonde du rôle des directions financières : produire moins de reporting défensif, et davantage de données fiables pour décider.

C’est là que commence la maturité.

Aller plus loin

Avec ExRP®, kShuttle accompagne les directions financières, fiscales, RSE et reporting dans la structuration de leurs données réglementaires et stratégiques.

Lease Insight permet de sécuriser la gestion IFRS 16 et ASC 842, de suivre les contrats, les modifications, les simulations et les impacts financiers dans la durée.

GMT Insight accompagne les groupes internationaux dans leur conformité Pilier 2, de la collecte des données GloBE à la production de la GIR, en passant par les calculs, les contrôles, les simulations et l’auditabilité du processus.

FAQ

Ces réglementations imposent de collecter, contrôler, documenter et expliquer des données issues de plusieurs systèmes et équipes. La difficulté ne vient pas seulement de la règle, mais de sa mise en œuvre opérationnelle : périmètre, qualité des données, responsabilités, contrôles, auditabilité et capacité à produire un reporting fiable dans les délais.

Excel reste utile pour analyser ou construire une première réponse, mais il devient fragile lorsque plusieurs équipes contribuent, que les volumes augmentent, que les règles évoluent et que chaque donnée doit être tracée. Pour des processus critiques comme IFRS 16 ou Pilier 2, le risque vient des fichiers isolés, des reprises manuelles, du manque d’historique et de la difficulté à prouver les contrôles réalisés.

IFRS 16 ne consiste pas seulement à calculer une dette de location. La norme oblige les directions financières à suivre les contrats dans le temps : modifications, renouvellements, résiliations, transferts, impacts rétroactifs, écritures comptables et reporting. L’enjeu est donc de transformer les contrats de location en données fiables, traçables et exploitables pour la clôture, l’audit et le pilotage.

Le Pilier 2 repose sur des calculs par juridiction, des données GloBE, des périmètres précis, des options, des safe harbours et des obligations déclaratives comme la GIR. Les groupes doivent donc être capables de centraliser les données, de les contrôler, de documenter les hypothèses et de produire des résultats explicables et auditables.

Passer de la conformité au pilotage signifie ne plus traiter chaque réglementation comme une urgence isolée. L’objectif est de construire un socle de données réutilisable, contrôlé et documenté, permettant à l’organisation de produire ses reportings, mais aussi d’analyser les impacts, de simuler des scénarios et d’éclairer les décisions.