")

La double matérialité, d’après les lignes directrices de l'EFRAG

La directive sur le reporting en matière de développement durable des entreprises (CSRD) entre en vigueur progressivement à partir du 1er janvier 2024. Alors que les entreprises se préparent pour leur mise en conformité, une question centrale se pose : qu’est-ce que la « double matérialité » et comment sont-elles censées effectuer leur première « évaluation de la double matérialité ». Ne craignez plus: le Groupe consultatif européen sur l’information financière (EFRAG) a publié un ensemble de lignes directrices dédiées à la mise en œuvre de l’évaluation de la double matérialité, afin d’aider les entreprises à s’y retrouver dans les subtilités de cet exercice.

Approche de la CSRD / des ESRS en matière de matérialité

Le cadre organisant le reporting de durabilité dans le cadre de la CSRD est désormais connu sous le nom de normes européennes de reporting sur le développement durable (ESRS). Il exige que la déclaration relative à la durabilité des entreprises comprenne des informations de durabilité liées aux impacts, risques et opportunités matériels (IRO) identifiés lors de l’évaluation de matérialité réalisée par l’entreprise en appliquant le principe de double matérialité.

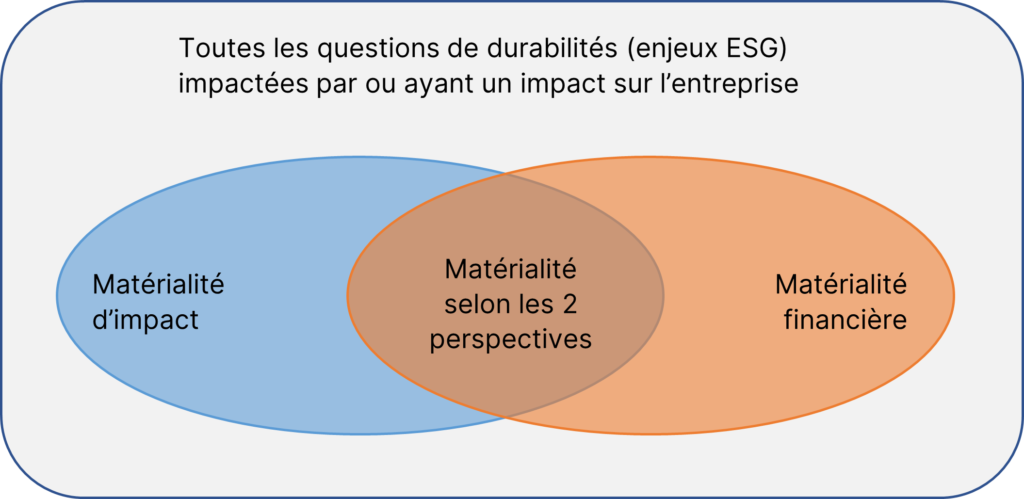

Le concept de double matérialité, introduit par le règlement européen NFRD (Non-Financial Reporting Directive), couvre deux dimensions : l’impact (ou incidence) et la perspective financière. Un enjeu peut s’avérer matériel pour une entreprise selon l’une ou l’autre de ces dimensions, ou les deux.

L’ESRS 1 définit ces deux dimensions comme suit : « Une question de durabilité est importante :

- Du point de vue de l’incidence lorsqu’elle a trait aux incidences positives ou négatives, réelles ou potentielles, de l’entreprise sur la population ou l’environnement à court, moyen ou long terme. Les incidences comprennent celles liées aux activités propres de l’entreprise et à sa chaîne de valeur en amont et en aval, y compris par l’intermédiaire de ses produits et services, ainsi que de ses relations d’affaires ». (ESRS 1 paragraphe 43)

- Du point de vue financier si elle produit des incidences financières importantes sur l’entreprise, ou si l’on peut raisonnablement s’attendre à ce qu’elle en produise. Tel est le cas lorsqu’une question de durabilité engendre des risques ou opportunités qui ont une influence importante […] sur le développement, la position financière, les résultats financiers et les flux de trésorerie d’une entreprise ainsi que sur son accès au financement ou le coût du capital à court, moyen et long terme ». (ESRS 1 paragraphe 49).

Schéma 1 : matérialité d’impact et matérialité financière, adapté des lignes directrices de l’EFRAG sur la double matérialité

Les avantages d’une approche de « double matérialité »

Les apports principaux de cette approche sont les suivants :

- Mise en œuvre d’une méthodologie standardisée, pour une plus grande efficacité et une meilleure comparabilité ;

- Un processus formalisé d’identification des questions de durabilité (enjeux ESG) et des impacts, risques et opportunités (IROs) matériels, engageant toutes les parties prenantes ;

- Une approche intégrée qui touche à la fois les questions financières et de développement durable, et soutient l’entreprise dans sa démarche de transition.

Jongler avec les concepts clés

Il existe trois catégories d’ESRS : les normes transverses, les normes thématiques et les normes sectorielles (dont la publication est prévue pour 2025).

Ce sont les normes thématiques qui présentent un intérêt pour l’évaluation de double matérialité, car elles couvrent les questions de durabilité sur lesquelles les entreprises doivent rendre compte d’après les ESRS :

- Questions environnementales, alignées sur les objectifs de la taxonomie européenne : changement climatique (atténuation et adaptation) ; pollution ; ressources hydriques et marines ; biodiversité et écosystèmes ; utilisation des ressources et économie circulaire.

- Questions sociales : main-d’œuvre propre ; travailleurs le long de la chaîne de valeur ; communautés affectées ; consommateurs et utilisateurs finaux.

- Questions de gouvernance : conduite des affaires.

Ces questions sont ensuite divisées en thèmes, sous-thèmes et sous-sous-thèmes.

Schéma 2 : ESRS E4 thème, sous-thème et sous-sous-thème (d’après ESRS 1 – Annexe A – AR16)

Les fondamentaux de l’évaluation de double matérialité et du reporting de durabilité

- Objectif : Identifier les impacts, les risques et les opportunités importants (IROs) liés aux questions de durabilité couvertes par les ESRS.

- Comment : Evaluer si une question de durabilité est matérielle du point de vue des impacts, ou de ses effets financiers sur l’entreprise, ou les deux

- Ensuite : Une fois qu’une question de durabilité a été identifiée comme matérielle, se référer aux obligations de reporting listées dans l’ESRS thématique respectif pour identifier les informations à publier. Si un sujet n’est pas identifié comme matériel, l’entreprise doit l’indiquer dans son rapport de durabilité. Si un sujet est matériel mais pas couvert par les ESRS, l’entreprise doit fournir des informations supplémentaires spécifiques de l’entité.

Critères d’identification des informations matérielles

Pour déterminer si une question est importante, une entreprise applique des critères fondés sur la pertinence (ESRS 1 § 31) :

- Importance de l’information par rapport à l’affaire.

- L’utilité de la décision pour les utilisateurs.

Les exigences générales relatives aux informations qualitatives s’appliquent également : pertinence, représentation fidèle, comparabilité, vérifiabilité et compréhensibilité.

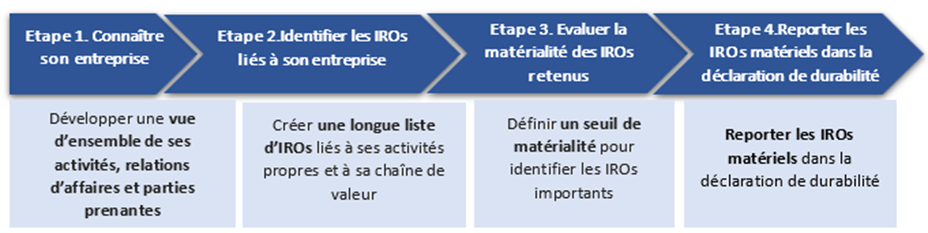

L’évaluation de matérialité : le guide par étape

Les ESRS ne définissent pas de méthode obligatoire pour réaliser son évaluation de matérialité. Les entreprises doivent concevoir leur propre processus, en veillant à ce qu’il couvre l’ensemble des questions de durabilité et qu’il reflète à la fois la matérialité d’impact et la matérialité financière, ainsi que les interconnexions entre elles.

L’EFRAG, dans ses lignes directrices sur la manière de mettre en œuvre l’évaluation de e double matérialité, propose une méthodologie en quatre étapes, alignée sur les ESRS.

Schéma 3 : la méthode en 4 étapes de l’évaluation de matérialité

Etape 1. Connaître son entreprise

- Développer une vue d’ensemble de ses activités, relations d’affaires et parties prenantes.

Pour cela, une entreprise peut :

- Analyser son business plan, sa stratégie, ses états financiers, le paysage juridique et réglementaire dans lequel elle évolue, et les publications pertinentes (rapports des médias, références sectorielles, etc.).

- Cartographier ses activités, implantations géographiques, produits et/ou services, relations commerciales et chaîne de valeur en amont et en aval.

- Identifier les parties prenantes qui sont (ou pourraient être) affectées par ses activités et/ou sa chaîne de valeur, et comprendre leurs opinions et intérêts en matière de développement durable.

Etape 2. Identifier les IROs actuels et potentiels liés à son entreprise

> Créer une longue liste d’IROs liés à ses activités propres et/ou sa chaîne de valeur.

Pour cela :

- Se référer à la norme ESRS 1 AR16, aux normes sectorielles spécifiques et/ou à d’autres normes de reporting, telles que les directives sectorielles IFRS, les normes SASB et les normes sectorielles GRI.

- Déterminer si ces IROs se rapportent aux activités propres et/ou à la chaîne de valeur, ainsi que l’horizon temporel.

L’EFRAG propose deux façons de réaliser cette étape :

- Approche « top-down» : Identifier les questions de durabilité figurant sur la liste fournie par l’ESRS 1 AR 16, puis compléter par d’autres sujets spécifiques à son entreprise, en s’appuyant sur les rapports existants, les processus internes ou l’engagement des parties prenantes. Cette approche devrait être privilégiée par les entreprises qui débutent dans la production de rapports de durabilité.

- Approche « bottom-up »: Dresser une liste des IROs sur la base de son modèle d’activité, sa stratégie, sa chaîne de valeur et ses parties prenantes, puis se reporter aux ESRS pour compléter.

Etape 3. Evaluer et identifier les IROs matériels

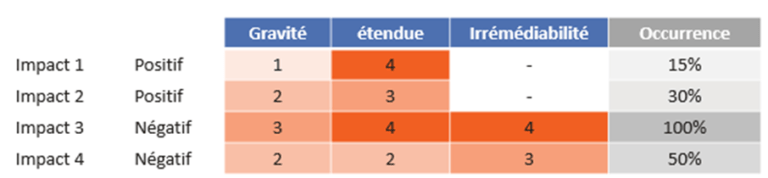

a) Evaluation de la matérialité d’impact

Passer en revue la liste des IROs identifiés à l’étape 2 et utiliser les seuils quantitatifs et/ou qualitatifs appropriés pour évaluer l’importance des impacts actuels et potentiels.

Les critères suivants peuvent être appliqués :

- Pour les impacts actuels : échelle (intensité), étendue, et si l’impact est négatif, caractère irrémédiable de l’impact.

- Pour les impacts potentiels (positifs ou négatifs) : probabilité d’occurrence en relation avec la sévérité de l’impact, et horizon temporel (court, moyen ou long terme).

Schéma 4 : exemple d’une évaluation de matérialité d’impact fondée sur les critères recommandés par l’EFRAG

b) Evaluation de la matérialité financière

Les critères suivants peuvent être utilisés :

- Probabilité d’occurrence

- Ampleur potentielle des effets financiers

- Horizon temporel (court, moyen ou long terme)

Une information est considérée comme matérielle d’un point de vue financier si son omission, sa déformation ou son occultation est susceptible d’influencer les décisions (d’investissement).

S’il n’est pas possible de mesurer les effets financiers, kShuttle recommande de prendre en compte d’autres types de risques susceptibles d’avoir un impact financier sur l’entreprise : risques opérationnels, juridiques, voire réputationnels.

c) Consolidation

Consolider les résultats des deux évaluations de matérialité, et observer les interactions (similarités et différences) entre la matérialité d’impact et la matérialité financière.

Etape 4. Déclarer les IROs matériels dans la déclaration de durabilité

Reporter les IROs matériels dans la déclaration de durabilité, sous forme d’une matrice de double matérialité par exemple.

Engagement des parties prenantes

Les ESRS établissent une distinction entre les parties prenantes affectées et les utilisateurs de la déclaration de durabilité. Les parties prenantes (internes et/ou externes) jouent un rôle crucial dans l’évaluation de matérialité, en donnant leur feedback sur l’entreprise et ses activités.

Si une consultation directe des parties prenantes n’est pas possible, l’EFRAG recommande d’explorer d’autres options, comme l’engagement d’experts indépendants crédibles (ONG pour les enjeux de gouvernance, comités scientifiques pour les questions environnementales, etc.).

Conclusion

Pierre angulaire de la CSRD, le principe de double matérialité est au cœur du cadre réglementaire européen pour le reporting de durabilité. L’objectif de ce nouveau processus d’évaluation de matérialité est d’encourager les entreprises à approfondir leur démarche en matière de développement durable. En identifiant les impacts, risques et opportunités liés aux activités de l’entreprise et sa chaîne de valeur, ce processus d’identification des questions de durabilité matérielles devient un outil stratégique précieux.

Si vous avez besoin d’un accompagnement métier pour réaliser votre évaluation de double matérialité ou assurer votre conformité CSRD, découvrez nos services ici et contactez-nous.