Longtemps envisagée comme une échéance réglementaire à anticiper, la CSRD s’impose désormais comme un cadre structurant, dont les effets se font déjà pleinement ressentir dans les organisations.

Toutefois, alors même que les premières campagnes de reporting sont engagées, les travaux de révision des normes ESRS (à travers le Set 2 – ESRS Set 2) viennent introduire une nouvelle phase, marquée à la fois par des efforts de simplification et par une reconfiguration des équilibres opérationnels.

Perspectives du reporting de durabilité avec l’EFRAG

Le 2 avril 2026 s’est tenue la 4èmeᵉ édition de kShuttle Connect, une matinale réunissant directions ESG, finance et reporting autour d’un constat partagé : la nécessité de s’adapter à un cadre de reporting mouvant et d’anticiper les évolutions introduites par la Directive Omnibus et par les projets de normes ESRS de l’EFRAG.

Pour animer cette conférence, Anna Dauteuil, Senior Technical Manager à l’EFRAG nous a fait l’honneur d’être présente, ainsi que Charlotte Jonchère, Manager Conseil et Audit RSE au sein du Cabinet RSM. Nos expertes métier – Arielle Razat et Naouël Noury – ont également apporté leur éclairage sur les attendus du Set 2 de la CSRD.

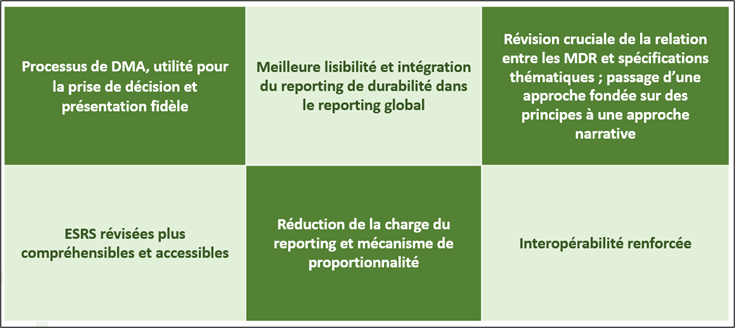

Une simplification encadrée

À ce titre, les projets d’ESRS mettent en évidence une réduction de plus de 60% du nombre de points de données (datapoints) obligatoires.

Par ailleurs, une clarification du statut des datapoints a été opérée, avec une distinction plus nette entre les exigences de publication (« shall ») et les éléments méthodologiques ou illustratifs, désormais placés dans des sections dédiées (application requirement). Cette restructuration vise à améliorer la lisibilité globale des normes de reporting, et à faciliter leur appropriation par les entreprises.

Dans le même temps, les orientations portées au niveau européen, notamment dans le cadre des discussions autour de la simplification de la CSRD, traduisent une volonté d’adapter le cadre réglementaire aux contraintes opérationnelles des entreprises, sans en altérer les objectifs initiaux.

Néanmoins, comme cela a été rappelé lors des échanges avec Anna Dauteuil (EFRAG), cette simplification a été réalisée sans compromettre les objectifs du Pacte Vert pour l’Europe, tout en maintenant l’alignement avec ses ambitions globales et en réduisant la complexité pour les préparateurs.

La finalité demeure inchangée : produire une information de durabilité fiable, comparable et pertinente pour les parties prenantes.

Renforcement de la responsabilité des entreprises

La diminution du nombre de datapoints obligatoires transfère une partie de la complexité vers les entreprises elles-mêmes, en renforçant leur rôle dans l’interprétation et la sélection des informations à publier.

En effet, là où le cadre prescrivait auparavant de manière extensive les données à produire, il prévoit désormais que les organisations déterminent, dans une certaine mesure, les indicateurs les plus pertinents au regard de leur analyse de double matérialité et des enjeux qui leur sont spécifiques, au prisme de la « présentation fidèle » (fair presentation), empruntée au reporting financier.

Comme l’a souligné Charlotte Jonchère (RSM France), cette transformation est d’ailleurs largement documentée par les travaux de cabinets d’audit et de conseil, qui rappellent que les enjeux liés à la justification, à la traçabilité et à l’auditabilité des données ESG sont centraux dans les dispositifs de reporting.

Dès lors, le rôle de l’auditeur se trouve renforcé, non seulement dans la vérification des données produites, mais également dans l’évaluation de la cohérence d’ensemble du rapport de durabilité.

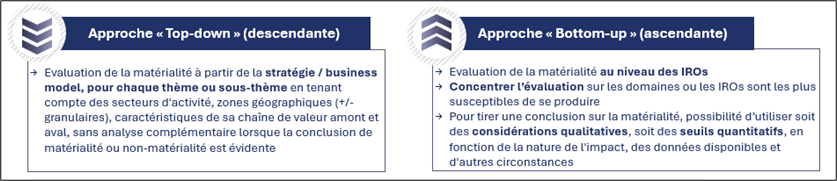

La double matérialité : un principe toujours central

Au cœur du dispositif CSRD, la double matérialité continue de structurer le reporting, et demeure, dans sa mise en œuvre, un sujet de complexité pour de nombreuses entreprises.

Les évolutions proposées dans le projet de normes révisées visent à clarifier certains aspects méthodologiques, et à apporter plus de flexibilité aux entreprises, notamment via l’introduction de 2 approches possibles :

La nécessité de mettre à jour l’évaluation de la double matérialité devra être réexaminée et justifiée chaque année.

La donnée ESG : un enjeu opérationnel déterminant

Au-delà des normes elles-mêmes, les échanges ont mis en évidence un point de convergence essentiel : la mise en conformité CSRD repose avant tout sur la capacité des organisations à structurer leurs données.

En pratique, les difficultés rencontrées tiennent autant à l’interprétation des textes qu’à la capacité à organiser efficacement les processus de collecte, de consolidation et de contrôle des données.

Les analyses récentes du marché confirment ce diagnostic : la qualité, la traçabilité et la gouvernance de la donnée ESG constituent aujourd’hui les principaux défis rencontrés par les entreprises dans la mise en œuvre de la CSRD.

Un basculement vers des logiques de reporting proches des standards financiers

L’un des enseignements majeurs de cette phase de mise en œuvre réside dans le rapprochement progressif entre reporting ESG et reporting financier.

Ce rapprochement se traduit notamment par une montée en exigence en matière de contrôle interne, de documentation des processus et de sécurisation des données. Par conséquent, les directions financières sont de plus en plus impliquées dans les dispositifs de reporting de durabilité, aux côtés des équipes RSE.

Cette évolution s’inscrit dans une dynamique plus large de normalisation de l’information extra-financière à l’échelle européenne, portée par les régulateurs et relayée par les acteurs de marché.

Anticiper ou attendre : un arbitrage nécessaire

Dans un contexte où la version définitive des normes n’est pas attendue avant cet été et où l’incertitude demeure sur l’application du Set 2 dès l’exercice 2026 , la question de l’attentisme demeure légitime. Toutefois, les retours d’expérience partagés lors de l’événement montrent que les entreprises les plus avancées ont, pour la plupart, choisi de ne pas attendre la stabilisation complète du cadre de reporting.

En effet, la mise en place d’un dispositif de reporting structuré nécessite du temps, des ajustements et des phases d’apprentissage.

Il ressort également de nos échanges que les entreprises qui sortent du champ d’application de la CSRD continueront vraisemblablement à publier un rapport extra-financier sur une base volontaire, appliquant les cadres européens (ESRS ou VSME).

Conclusion : une transformation déjà engagée, au-delà du cadre réglementaire

La CSRD s’inscrit dans une dynamique de transformation profonde de la manière dont les entreprises produisent, structurent et exploitent leurs informations de durabilité.

Si le cadre réglementaire continue d’évoluer, la trajectoire, quant à elle, apparaît déjà clairement engagée.

Dans ce contexte, la capacité à s’adapter, à structurer ses données et à faire évoluer ses pratiques devient un facteur différenciant, bien au-delà de la seule conformité.