Reporting ESG : la version finale des datapoints ESRS est enfin sortie !

L’EFRAG a publié vendredi soir (31/05/2024) la version finale de son Implementation Guidance sur les datapoints, ces fameux « points de données » qui correspondent aux informations à communiquer dans le reporting ESG des entreprises soumises à la CSRD.

Rappel du contexte

Fin décembre 2023, l’EFRAG a publié ses trois premiers projets d’Implementation Guidance sur la mise en œuvre de l’ESRS et a sollicité une consultation publique jusqu’au 2 février 2024. L’EFRAG a reçu et examiné 46 réponses à l’enquête en ligne de la part des personnes interrogées. Les discussions qui ont suivi lors des réunions du TEG et du SRB de l’EFRAG ont conduit à cette version finale de la liste des datapoints, dite « EFRAG IG 3 : List of ESRS Datapoints ». Ce document présente dans un format Excel la liste complète de toutes les obligations d’information dans les normes sectorielles. Le fichier Excel couvre toutes les normes, à l’exception de l’ESRS 1 General Requirements, qui ne définit pas d’informations spécifiques à fournir. Ce guide de mise en oeuvre est destiné à aider les entreprises à préparer leur première déclaration de durabilité conformément aux ESRS.

Qu’est-ce que la version finale des ESRS datapoints introduit et modifie ?

- Ajout d’hyperliens

Dans une approche très pragmatique, l’EFRAG ajouté dans sa version finale des hyperliens qui permettent aux utilisateurs du document excel de pouvoir accéder directement à la section (DR ou AR) concernée par le datapoint.

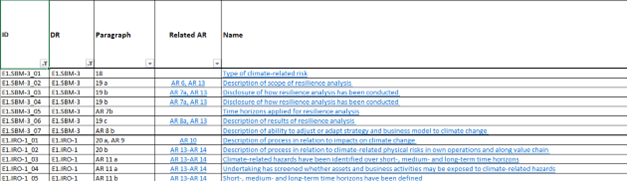

2. Identification des datapoints conditionnels et alternatifs

La nouvelle version des datapoints intègre dans une colonne distingue une mention permettant d’identifier s’il s’agit d’un datapoint conditionnel ou alternatif.

Un datapoint est conditionnel lorsqu’il est à reporter si une condition préalable est remplie. Par exemple, il faudra renseigner les consommations de fuel issues du charbon (E1-5_10), pétrole (E1-5_11), gaz naturel… si l’entreprise en consomme.

Un datapoint alternatif permet de distinguer si un datapoint ou un autre est à renseigner. Ainsi, si une entreprise décide de publier l’une de ces métriques, elle n’est pas tenue de publier les autres également. Par exemple, il convient de reporter ses émissions de GES selon l’ISO 14064 (E1-6_04) OU selon le GHG Protocol (E1-6_05).

Ces notions sont distincte du qualificatif volontaire (« may ») qui est précisé dans une autre colonne. Dans ce cas là, l’entreprise pourra choisir de reporter ou non un indicateur volontaire.

Datapoints conditionnels, alternatifs et volontaires de ESRS E1 – Changement climatique

3. Amélioration des références aux dispositions transitoires « phase-in »

Le contenu de la colonne relative aux dispositions transitoires a été révisé afin d’inclure la durée de la période. Des références plus spécifiques au champ d’application des dispositions relatives au régime transitoire ont également été fournies.

Instructions en haut de la feuille dédiée à ESRS E4 – Biodiversité et écosystèmes

4. Ajout d’un « ID »

L’EFRAG a ajouté une référence « ID » à chaque datapoint pour permettre de leur attribuer une référence unique.

Références uniques dans la colonne « ID » sur ESRS E1 – Changement climatique

5. Modifications particulières

Suite aux commentaires reçus, l’EFRAG a porté des modifications sur certains datapoints. Cela porte sur les sujets suivants :

- Datapoints ajoutés (6), supprimés (36), fusionnés (18). La liste complète des ces modifications est disponible sur le document Feedback Statement – EFRAG IG 3: List of ESRS Data Points, à partir de la page 11.

- Type de données modifiés

- Datapoints reclassés comme volontaires ou obligatoires

- Révision des références aux paragraphes respectifs de l’ESRS (DR et AR)

6. Révision des instructions

Enfin, cette version finale inclue des instructions plus spécifiques en haut de chaque feuille sur les datapoints qui doivent être déclarés indépendamment de l’évaluation de la double matérialité, ainsi qu’un rappel sur les informations à divulguer qui ne sont pas seulement ceux explicitement requis par l’ESRS, mais également ceux spécifiques à l’entité ainsi que ceux découlant d’autres législations ou normes !

Instructions en haut de la feuille dédiée à ESRS E4 – Biodiversité et écosystèmes

Conclusions

L’EFRAG propose dans sa version finale des améliorations substantielles et fort utiles pour les préparateurs du reporting ESG. On peut toutefois regretter que l’EFRAG n’ait pas détaillé l’ensemble des modifications réalisées sur chaque datapoint : c’est à l’utilisateur de comparer avec la version précédente. Dommage également pour le timing : les entreprises éligibles dès 2024 ont déjà commencé à préparer leur premier reporting de durabilité et vont devoir refaire un certains nombre de travaux. A quelques mois seulement de la première campagne de reporting, il aurait été bien utile de mettre les efforts ailleurs…

Documents de l’EFRAG disponibles en ligne :