CSRD et ESRS Set 2 : que doivent anticiper les entreprises en 2026 ?

Retour sur la kShuttle Connect organisée le 7 novembre dernier, en partenariat avec VPWhite (Experts de la digitalisation des processus métier), et RSM (auditeurs et consultants ESG), et en présence de Directeurs RSE de divers secteurs (BTP, banque, médias, industrie…).

Ce rendez-vous était l’occasion d’échanger autour du projet de révision des normes de reporting de la CSRD (ESRS « Set 2 »), et des possibilités d’anticipation pour préparer les prochaines campagnes de reporting.

Nous attirons votre attention sur le fait que l’analyse qui suit se fonde sur les projets de textes proposés à ce jour par l’EFRAG (« Exposure Drafts »). Il ne s’agit pas des textes définitifs, que nous commenterons une fois qu’ils seront adoptés.

1. Les enseignements à tirer des ESRS « Set 2 »

Au terme d’une première année de reporting réalisée sur la base des textes des ESRS « Set 1 », la Commission européenne a à nouveau mandaté l’EFRAG pour rédiger une version révisée des standards de reporting (ESRS).

Les rédacteurs de l’EFRAG ont-ils atteint leurs objectifs de clarification et d’allègement des normes ?

Les retours sont mitigés.

Revue des ambitions à la baisse

Le constat est largement partagé : les ambitions initiales de la CSRD ont été revues à la baisse, au détriment de la volonté de transparence qui avait été mise en exergue dans le cadre du Green Deal.

Le 13 novembre 2025, le Parlement européen a adopté une proposition de relèvement des seuils d’application de la CSRD particulièrement restrictive :

>1,750 salariés (au lieu de 250 aujourd'hui)

+

> 450M€ de chiffre d’affaires

⚠️ Si cette proposition était entérinée, cela entraînerait une réduction drastique du nombre d’entreprises concernées dans l’Union Européenne (-90%)

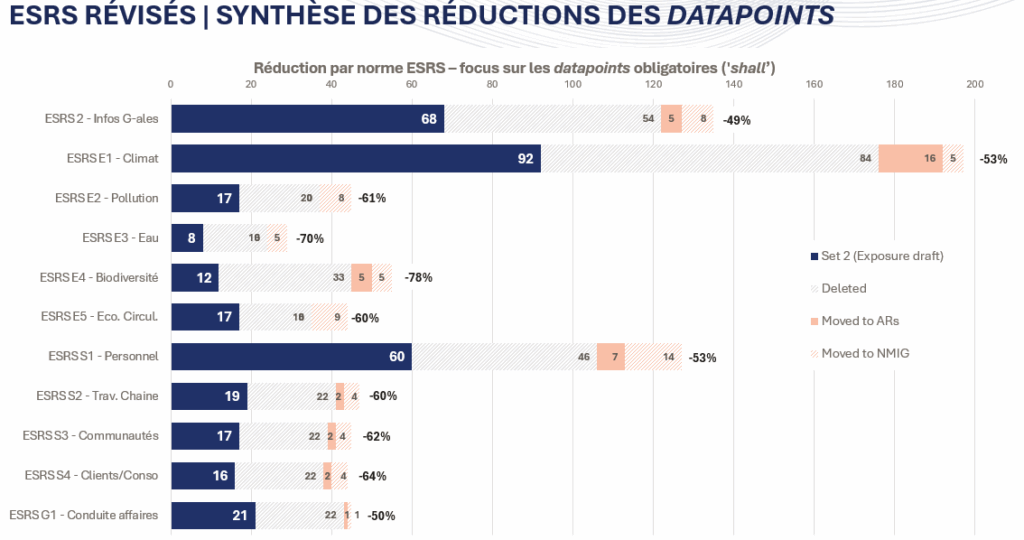

En parallèle de la réduction envisagée du nombre d’entreprises soumises à la CSRD, un travail de forte diminution des points de données (datapoints) obligatoires a été entrepris.

En fonction des normes, on enregistre 50 à 80% de points de données totalement supprimés et/ou retirés du contenu obligatoire :

Les normes relatives à l’eau (ESRS E3) et à la biodiversité (ESRS E4) ont par exemple payé un lourd tribut à ce mouvement de simplification, en ne comptant désormais plus qu’une dizaine de points de données obligatoires.

Rationalisation et clarification

L’appauvrissement de l’ambition donnée au texte est toutefois contrebalancé par la rationalisation et la clarification de ses dispositions.

Face aux retours recueillis par l’EFRAG auprès de nombreux rédacteurs de la première vague de rapports de durabilité, des efforts de simplification du langage utilisé et de la méthodologie de reporting (double matérialité par exemple) ont été déployés.

- Suppression de certains points de données (datapoints) jugés redondants ou trop complexes

- Amélioration de la navigation: dans la présentation et la structuration des textes, il sera plus facile de naviguer entre les dispositions obligatoires (conservées dans le corps de la norme) et les simples recommandations (réunies au sein des « AR » (Application Requirements), ou du guide méthodologique baptisé « NMIG » (Non-Mandatory Illustrative Guidance).

2. Qu’est-ce qui est censé changer en pratique ?

Par rapport à la première version des ESRS, la structure du « Set 2 » des normes a été repensée pour introduire plus de pragmatisme (l’usage répété d’acronymes, en revanche, n’a pas changé !).

Voici six illustrations des impulsions proposées à ce stade.

L’ensemble de ces révisions est censé participer à la lisibilité et l’intelligibilité des normes.

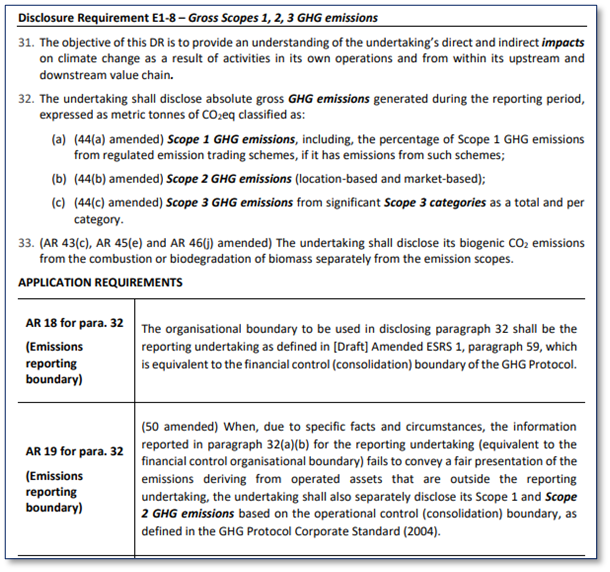

3. L’exemple de l’ESRS 1

Tous les ESRS ont été révisés selon le principe de simplification détaillé précédemment.

A titre d’illustration, dans l’ESRS S1, plus de 50% des points de données obligatoires ont été supprimés, et des allègements ont été introduits :

- Suppression / Fusion de points de données

Face à la difficulté pratique de remonter des données fiables relatives aux non-salariés de l’entreprise (travailleurs indépendants et intérimaires, DR S1-7), l’EFRAG a par exemple fait le choix de rendre optionnelle la publication d’informations sur les types de non-salariés et leurs relations avec l’entreprise, ce DR ne devant être considéré comme matériel que lorsque les non-salariés constituent un « élément-clé du modèle d’affaires ».

Il ne resterait qu’un seul indicateur à reporter : le nombre de non-salariés.

-

Proposition de modification du « seuil d’emploi significatif »

Dans le texte actuel, la définition de ce seuil prête à confusion. L’EFRAG propose la définition suivante : ≥50 salariés et 10 pays les plus importants en termes d’effectifs (au lieu des pays avec ≥50 salariés représentant ≥10 % des effectifs).

-

Formules de calcul standardisées

Pour favoriser la comparabilité entre les rapports de durabilité, et faciliter le travail des Directions du reporting, certaines formules de calcul (comme le « turnover », ou la performance et le développement de carrière) ont été standardisées.

4. Que conseillent les auditeurs ?

La période d’incertitude que traversent les entreprises conduit à de nombreuses interrogations sur les textes de référence à prendre en compte, et sur les lignes directrices à adopter dans l’attente des textes définitifs.

En sa qualité d’auditeur extra-financier, le cabinet RSM recommande aux Directions du reporting de rester mobilisées, malgré les simplifications envisagées.

La collecte et la fiabilité des données représentent toujours un effort significatif, qu’il convient de poursuivre.

| Entreprise "Vague 1" | 1ère publication |

|---|---|

|

– Audit des données FY 2025 basé sur la conformité aux textes en vigueur (ESRS Set 1) |

En 2025 (sur FY2024)

|

|

– Maintenir l’effort en termes de contrôle interne, documentation et fiabilisation des données |

|

|

– Philosophie « Comply or Explain » pour renforcer la transparence : l’entreprise doit expliquer pourquoi elle ne fournit pas un point de donnée, et indiquer comment elle prévoit de s’améliorer de manière progressive. |

|

| Entreprise "Vague 2" | 1ère publication |

|---|---|

|

– Si cela n’a pas été fait, réaliser l’analyse de double matérialité, brique fondamentale. En profiter pour intégrer dans les réflexions certains ajustements et simplifications du Set 2 |

En 2028 (sur FY2027)

|

|

– Initier ou renforcer le pilotage des sujets matériels, comme la stratégie climatique (bilan carbone, plan de transition…) |

|

|

– Audit volontaire possible, sur tout ou partie du périmètre (par exemple, uniquement les résultats de l’analyse de double matérialité, certains indicateurs clés, ou un ESRS spécifique) |

|

| Entreprises hors du champ d’application de la CSRD | 1ère publication |

|---|---|

|

– Audit volontaire sur la base d’un autre cadre de référence, tel que la VSME (norme volontaire d’information en matière de durabilité pour les PME) |

Pas de publication |

5. Et maintenant ?

Côté Directive, le trilogue s’est ouvert la semaine dernière entre les trois législateurs européens (Commission, Conseil, Parlement), avec l’objectif de parvenir à un texte d’ici fin d’année.

Côté normes, l’EFRAG communiquera son Avis Technique contenant les normes ESRS révisées à la Commission Européenne le 30 novembre au plus tard.

Côté kShuttle, nous vous tiendrons informés des évolutions attendues dans les prochaines semaines !

Arielle Razat

Consultante RSE

Naouël Noury

Consultante RSE