Proposition de Directive Omnibus de la Commission Européenne : voici ce qu’il faut attendre pour votre rapport de durabilité CSRD !

Introduction

La Commission européenne a présenté le 26 février 2025 sa proposition de Directive Omnibus de « simplification ».

Cette série de textes vise à alléger la charge administrative des entreprises européennes en modifiant 5 textes : la CSRD (reporting de durabilité), la CS3D (devoir de vigilance), la taxonomie, le MACF et le programme InvestUE.

Dans cet article, on vous en dit plus les révisions proposées concernant la CSRD !

1. Objectifs initiaux de la CSRD

Entrée en vigueur en janvier 2023, la Corporate Sustainability Reporting Directive (CSRD) est un texte majeur du Green Deal européen et du plan d’action pour la finance durable. La CSRD vise à garantir que les investisseurs disposent des informations dont ils ont besoin pour comprendre et gérer les risques auxquels les sociétés investies sont exposées en raison du changement climatique et d’autres enjeux de développement durable.

Derrière ce texte réside l’objectif de flécher les ressources financières vers les entreprises qui poursuivent des objectifs de développement durable et créer plus de responsabilité et de transparence envers toutes les parties prenantes en ce qui concerne les performances ESG.

2. Contexte politique : préserver et protéger les valeurs de l’UE, son économie et sa compétitivité

Guerre en Ukraine, augmentation du prix de l’énergie, paysage géopolitique en mutation voire « hostile », approche différenciée d’autres juridictions en matière de reporting durabilité, etc. : la Commission Européenne (CE) s’appuie sur une évolution du contexte géopolitique et économique pour revoir les exigences et le contenu du rapport de durabilité.

Fin janvier, la Commission Européenne avait annoncé la couleur dans sa « boussole pour la compétitivité » visant une réduction des charges de 25% pour les grandes entreprises et de 35% pour les PME. La CE entend ainsi préserver et protéger les valeurs de l’UE, son économie et sa compétitivité.

3. Objectifs de la révision de la CSRD par la Commission Européenne

La proposition de Directive Omnibus vise à clarifier, simplifier et rationaliser les attendus du rapport de durabilité pour réduire la charge administrative et financière liée à l’établissement du rapport et ses répercussions sur les petites entreprises. En effet, la CE pointe notamment du doigt les coûts de mise en conformité et le zèle opéré par les vérificateurs.

Pour autant, la Commission entend ne pas « compromettre les objectifs politiques de ces deux textes législatifs (ie. CSRD et CSDD) et de garantir une mise en œuvre plus rentable de l’ambition globale du marché vert européen liée à la transition verte et équitable ».

4. Le contenu des révisions proposées par la Commission Européenne

Sur le champ et le planning d’application

Pour parvenir à ses objectifs de simplification et allégement, la CE entend procéder à la révision du champ d’application, du planning de mise en œuvre et du contenu du rapport de durabilité. Voici le détail de ces propositions.

Sur le champ et le planning d’application :

1. Réduire de 80% le nombre d’entreprises tenues de publier un rapport de durabilité et aligner les seuils avec la CSDD :

- Revue du champ d’application en réhaussant le seuil d’application : seraient concernées les organisations employant plus de 1000 employés sur la période de reporting, avec un chiffre d’affaires >50M€ ou un bilan >25M€.

- Cela aurait pour effet d’exclure les entreprises de <1,000 employés, y compris des entreprises de la vague 1, vague 2 et les PME cotés !

- Ainsi, la CSRD ne concernerait plus que 10,000 entreprises contre 50,000 initialement.

2. Créer une norme proportionnée pour l’utilisation volontaire par les entreprises qui ne sont pas tenues de publier un rapport de durabilité :

- Cette norme serait basée sur la norme ‘VSME’ élaborée par l’EFRAG, adoptée sous forme d’un acte délégué (sans besoin de transposition en droit national).

- La CE a l’intention de publier une recommandation sur l’établissement volontaire de rapports de durabilité en se basant sur les travaux de l’EFRAG.

3. Réduire les effets de ruissellement sur les PME en imposant la norme VSME comme plafond de la chaîne de valeur (value chain cap) pour toutes les entreprises qui ne sont pas tenues de publier un rapport de durabilité.

4.Reporter de 2 ans la publication pour les entreprises dites ‘vague 2’ (grandes entreprises non cotées) et ‘vague 3’ (PME cotées) pour éviter que ces entreprises ne publient un rapport sur FY2025 ou FY2026 et qu’elles soient ensuite dispensées de l’obligation de publier un rapport.

Sur la mise en œuvre concrète

1. Alléger et simplifier le contenu des normes ESRS cross sector (dites « Set 1 ») :

- Réduire le nombre d’indicateurs obligatoires, clarifier la distinction entre les données obligatoires et volontaires, donner la priorité aux données quantitatives par rapport aux informations narratives, simplifier la structure et la présentation des ESRS et veiller à ce que les entreprises ne communiquent que des informations significatives et nécessaires.

- Veiller à l’alignement des normes ESRS avec d’autres réglementations.

La CE souhaite publier le contenu des nouveaux ESRS (c’est à dire adopter l’acte délégué des ESRS) au plus tard 6 mois après l’entrée en vigueur de la proposition de Directive Omnibus.

2. Supprimer la création des normes sectorielles pour éviter l’augmentation du nombre de datapoint (point de données) à reporter.

3. Plafonner le niveau d’assurance du rapport de durabilité à une assurance limitée :

- Supprimer l’exigence d’assurance raisonnable. Cela a pour but de limiter les coûts de la vérification

La CE publiera des lignes directrices en matière d’assurance d’ici 2026

4. Le balisage numérique (tagging digital XBRL) est conservé :

- Le balisage sera adopté par acte délégué près que la Commission Européenne aura reçu l’avis technique de l’ESMA.

- Sur la mise en œuvre concrète, l’EFRAG devra refaire la nomenclature des balises suite à la revue des ESRS telle que proposée dans la Directive Omnibus.

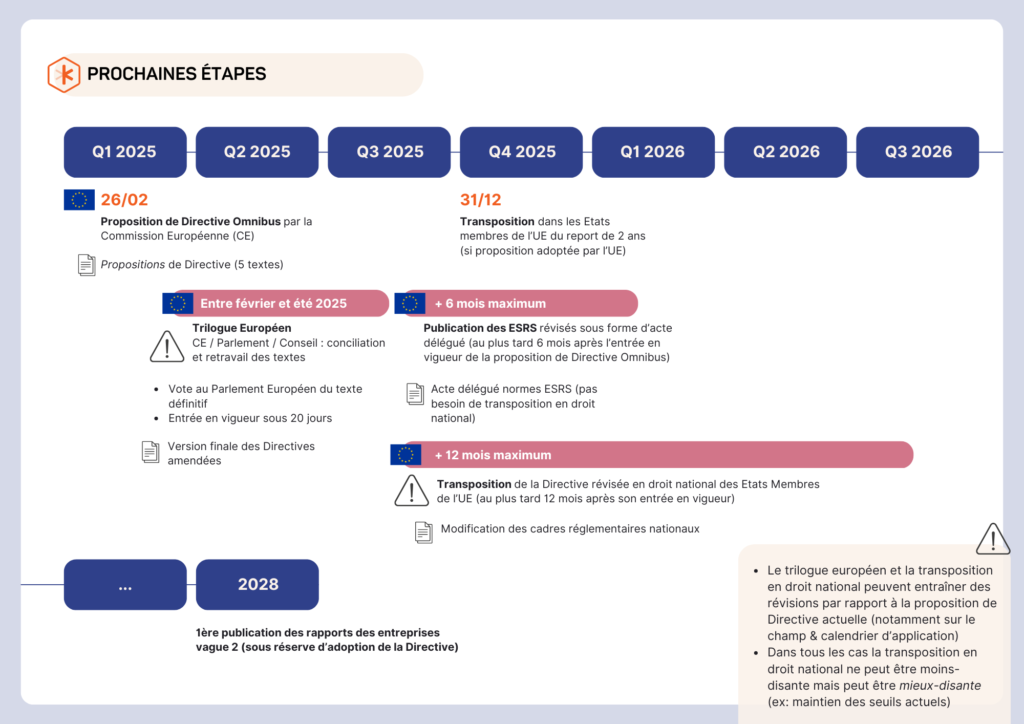

5. Le calendrier des prochaines étapes

Le texte paru ce 26 février n’est qu’une proposition de Directive : le parcours législatif prendra encore de nombreux mois pendant lesquels le texte pourra être revu !

Nous vous proposons un calendrier des prochaines étapes supposant que le trilogue européen ait lieu d’ici l’été compte tenu de « l’urgence ».

Voir le contenu de la proposition de Directive :

> Proposal for a Directive of the EU Parliament and the Council amending CSRD and CS3D (2025.02.26)