Directive Omnibus : ce que la nouvelle proposition change pour la Taxonomie européenne

Introduction

Le 26 février 2025, la Commission européenne a présenté sa Directive Omnibus visant à « simplifier » la charge administrative imposée aux entreprises par plusieurs textes législatifs, dont la CSRD (Corporate Sustainability Reporting Directive) et le Règlement Taxonomie. Dans la continuité de notre précédent article consacré aux changements prévus pour la CSRD, nous vous proposons aujourd’hui de faire un focus sur les évolutions touchant la Taxonomie européenne.

Cet article vous aidera à comprendre :

- Les objectifs de cette réforme.

- Les principaux changements apportés au champ d’application et au contenu du rapport Taxonomie.

- Les mesures destinées à réduire la charge administrative, notamment pour les PME.

- Les prochaines échéances à retenir.

1. Qu’est-ce que la Taxonomie européenne ?

Entré en vigueur en juillet 2020, le Règlement Taxonomie est au cœur de la stratégie climatique et environnementale de l’Union européenne. Il définit les critères permettant d’identifier les activités économiques considérées comme durables, favorisant ainsi la réorientation des flux financiers vers les projets à fort impact environnemental et social positif.

Avec la proposition de Directive Omnibus, la Commission européenne souhaite désormais adapter la Taxonomie à un contexte géopolitique et économique en pleine mutation (guerre en Ukraine, hausse des prix de l’énergie, tensions internationales, etc.), tout en préservant les objectifs initiaux de transparence et de conformité environnementale.

2. Principaux changements pour la Taxonomie dans la Directive Omnibus

2.1. Réduction du champ d’application

Nouveaux seuils : seules les entreprises employant plus de 1000 salariés et réalisant un chiffre d’affaires net supérieur à 450 millions d’euros seraient obligées de publier un rapport Taxonomie.

Les entreprises en dessous de ces seuils seraient donc exclues de l’obligation, mais auraient la possibilité de déclarer volontairement leurs activités alignées ou partiellement alignées.

💡 À noter : le champ d’application de la Taxonomie reste corrélé à celui de la CSRD. Ainsi, si vous n’êtes plus soumis à la CSRD, vous ne l’êtes plus non plus à l’obligation de reporting Taxonomie.

2.2. Création d’une catégorie « opt-in »

Les entreprises de plus de 1000 employés dont le chiffre d’affaires est inférieur à 450 M€ peuvent, si elles le souhaitent, publier un rapport décrivant l’alignement (total ou partiel) de leurs activités avec la Taxonomie.

Dans ce cas, elles doivent renseigner leurs ratios relatifs au chiffre d’affaires et aux dépenses d’investissement, tandis que la publication sur les dépenses d’exploitation demeure facultative.

2.3. Réduction de l’effet « ruissellement » sur les PME

Pour éviter que les PME soient indirectement contraintes de prouver leur alignement, les prêts qui leur sont accordés par des établissements de crédit sont exclus des obligations de reporting Taxonomie des entités financières.

Cette disposition devrait limiter la pression sur les petites structures qui, par effet de chaîne de valeur, étaient parfois poussées à communiquer des informations complexes.

2.4. Report de 2 ans pour les vagues 2 et 3 de la CSRD

Dans le même esprit de simplification, la Directive Omnibus prévoit un décalage de deux ans pour les grandes entreprises non cotées (vague 2) et PME cotées (vague 3) concernant la mise en conformité avec la Taxonomie.

🎯Objectif : éviter qu’elles ne publient un rapport pour 2025 ou 2026, avant d’être éventuellement exclues par la suite des obligations.

2.5. Simplification du contenu du rapport Taxonomie

Les entreprises ne devront évaluer l’éligibilité et l’alignement qu’au regard des activités financières significatives. L’absence de matérialité sera présumée si la valeur cumulée des activités est inférieure à 10%.

Pour les activités en dessous de ce seuil, une mention séparée et agrégée suffira, réduisant ainsi la complexité du reporting.

2.6. Possibilité d’un « alignement partiel »

Les entreprises peuvent déclarer qu’une activité remplit une partie des critères de la Taxonomie, sans être pleinement conforme.

Elles conservent ainsi une transparence sur leur démarche de transition, tout en reconnaissant officiellement les progrès déjà accomplis.

2.7. Révision des exigences sur les substances préoccupantes (Annexe C)

La Commission européenne envisage de simplifier ou d’abroger les dispositions relatives à certaines substances dans l’annexe C des actes délégués « Climat » et « Environnement ».

Cette mesure vise à faciliter le travail de reporting pour les entreprises, souvent confrontées à des difficultés techniques pour renseigner ces données.

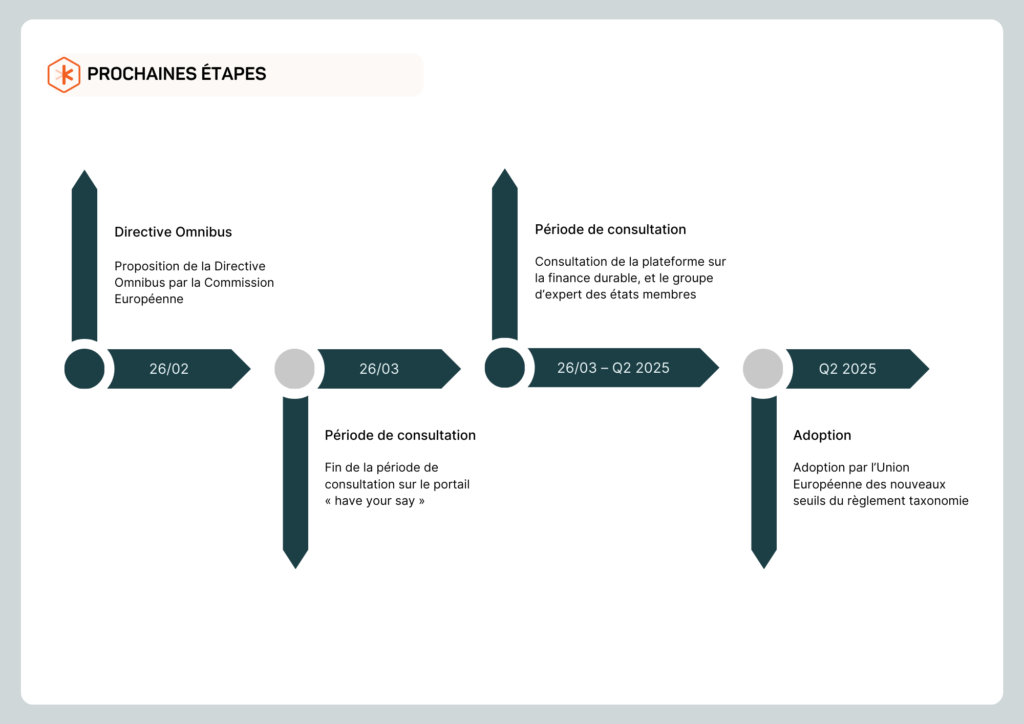

3. Calendrier et prochaines étapes

Conclusion

La Directive Omnibus ambitionne de rendre la Taxonomie européenne plus souple et moins coûteuse à mettre en œuvre, sans sacrifier les objectifs initiaux de transparence et de cohérence environnementale. Les principaux changements portent sur la réduction du champ d’application, la possibilité d’opt-in pour les entreprises non couvertes, la simplification des contenus de reporting et la création de l’alignement partiel.

Pour les entreprises, ces ajustements constituent à la fois un soulagement opérationnel et une invitation à valoriser leurs efforts de développement durable, même s’ils ne répondent pas encore à tous les critères. Reste à suivre de près le processus législatif et l’adoption définitive de ces mesures.

Voir le contenu de la proposition de Directive :

> Proposal for a Directive of the EU Parliament and the Council amending CSRD and CS3D (2025.02.26)