CSRD - Ce que vous avez (peut-être) manqué cet été

Quand vient la fin de l’été, il est temps de raccrocher les crampons…et les wagons ! Nous vous proposons un récapitulatif de ce qu’il s’est passé cet été :

- L’EFRAG a communiqué un « State of Play 2025 » mettant en lumière les pratiques observées dans les 1ers rapports de durabilité au sein de l’UE

- L’EFRAG a publié l’Exposure Draft contenant une version amendée des ESRS. L’ISSB et la BCE réagissent

- La Banque Centrale Européenne alerte les députés européens sur les risques que présente la Directive Omnibus

- L’ISSB s’inquiète des difficultés d’interopérabilité causées par la simplification des normes ESRS

- La Commission Européenne publie un Acte délégué « Quick fix »

- 95 % des entreprises pourraient échapper à la CSRD, y compris dans des secteurs essentiels à la transition écologique

- La Directive CSRD, victime collatérale de l’accord commercial négocié entre la Commission Européenne et les États-Unis

« State of Play 2025 » de l’EFRAG : tendances et bonnes pratiques

Fin juillet, l’EFRAG a communiqué sur son portail de statistiques sur les rapports de durabilité ESRS publiés en 2025.

Le portail « EFRAG 2025 State of Play » est une plateforme interactive présentant les principales informations issues de l’étude sur la mise en œuvre des normes ESRS pour les entreprises « vague 1 ». Le portail permet d’accéder à des résultats détaillés via un tableau de bord statistique.

L’étude s’appuie sur 656 rapports de durabilité ESRS par des entreprises au sein de l’Union Européenne publiés début 2025. Cette étude offre un premier aperçu des réalités pratiques de la conformité à la CSRD. Les éléments principaux de l’étude ont été compilés dans le State of Play 2025.

Simplification-Amendement des ESRS : l’EFRAG a publié son tant attendu ‘Exposure Draft’

Une réduction drastique du nombre de points de données

Dans le cadre de la révision de la CSRD, l’EFRAG a publié, le 31 juillet, le contenu des normes ESRS révisées et simplifiées. Cette révision vise à rendre le reporting de durabilité plus facile à gérer tout en préservant sa pertinence et son alignement sur le Green Deal Européen.

S’appuyant sur plus de 800 réponses à l’enquête menée au printemps, l’EFRAG a cherché, avec cette nouvelle version, à simplifier l’analyse de double matérialité, à réduire les chevauchements entre les normes, à clarifier le langage et la structure, et à supprimer la grande majorité des informations volontaires.

Au total, les points de données obligatoires (à ne déclarer que s’ils sont importants) ont été réduits de 57 % et l’ensemble des informations obligatoires et volontaires a été réduit de 68 %. La longueur totale des normes a été divisée par deux, ce qui rend la lecture des normes ESRS plus accessible et plus facile à mettre en œuvre, en particulier pour les entreprises qui entreront prochainement dans le champ d’application de la CSRD.

30 novembre 2025 : Date limite de l’EFRAG pour la remise des ESRS révisés à la Commission Européenne

Par ailleurs, l’EFRAG a obtenu un délai d’un mois supplémentaire pour remettre son projet de normes ESRS révisées à la Commission Européenne. Ainsi, le délai est passé du 30 octobre au 30 novembre 2025.

Ce délai additionnel doit permettre de dégager du temps supplémentaire pour collecter des retours lors de la consultation publique qui est ouverte jusqu’au 29 septembre. Celle-ci doit permettre de recueillir les commentaires des parties prenantes dans l’ensemble de l’écosystème de reporting des entreprises de l’UE.

L’ISSB s’inquiète des difficultés d’interopérabilité causées par la simplification des normes ESRS

L’ISSB alerte sur le fait que certaines simplifications apportées aux normes ESRS pourraient affecter de manière négative l’interopérabilité avec les propres normes éditées par l’ISSB.

Dans une analyse communiquée courant août, l’ISSB cible en particulier les effets financiers anticipés des risques et opportunités liés à la durabilité. Sur ce sujet, l’EFRAG propose soit (i) de fournir des informations quantitatives et éventuellement qualitatives, soit (ii) de rendre les informations quantitatives sur les effets financiers anticipés volontaires. Cette deuxième option est jugée « préjudiciable à l’interopérabilité entre les ESRS et les normes ISSB et rendrait non obligatoire la fourniture d’informations importantes pour les investisseurs ». En outre, avec cette option, les entreprises devraient effectuer des travaux supplémentaires pour se conformer aux normes ISSB et aux ESRS.

Alerté par ce recul, Emmanuel Faber, président de l’ISSB, taquine l’UE dans un post LinkedIn : « L’Union européenne envisagerait donc d’affranchir ses entreprises du reporting des effets financiers des risques climatiques alors que le Népal [qui vient d’adopter les normes ISSB], qui vise le statut de marché émergent pour fin 2026, l’exigerait des siennes ? ». Pour le président de l’ISSB, « le reporting des effets financiers anticipés crée le lien avec le financement de l’économie » et estime ce lien « vital pour la compétitivité [de l’UE] et pour financer sa transition. »

La Commission Européenne publie un Acte délégué « Quick fix »

La Commission a adopté le 11 juillet 2025 un acte délégué, dit « quick fix« (solution rapide) destiné aux entreprises déjà soumises à la CSRD. Une période d’examen de 2 mois est prévue avant sa publication au JOUE.

Cet acte délégué permet aux entreprises de la première vague de ne pas fournir d’informations supplémentaires par rapport à l’exercice 2024. De plus, pendant deux ans, les entreprises de plus de 750 salariés bénéficieront de la plupart des mesures d’allègement progressif actuellement prévues pour les entreprises de moins de 750 salariés.

La Commission justifie ce texte ainsi :

- avec le réhaussement des seuils d’application, une partie des entreprises « vague 1 » ne seront plus concernées par le rapport de durabilité après adoption de la Directive Omnibus ;

- les entreprises « vague 1 » pourront à terme (FY2026) réduire leur « charge de reporting », en phase avec la révision-simplification des ESRS

Les Disclosure Requirements (DR) concernés initialement par les mesures progressives (‘phase-in’) pour toutes les entreprises :

- ESRS 2 SBM-3 48(e) (effets financiers)

- Émissions du scope 3 et émissions totales (E1-6)

- Effets financiers sur les ESRS environnementaux : E1-9 ; E2-6 ; E3-5 ; E5-6

- ESRS S1 :

- S1-7 (non employés)

- S1-8 (dialogue social

- S1-11 (protection sociale)

- S1-12 (formation)

- S1-13 (handicap)

- dans S-14 data points sur les cas de maladie professionnelle et jours perdus liés aux blessures, accidents, décès and maladies professionnelles, ainsi que les informations liées aux non-employés

- S1-15 (diversité)

Les ESRS concernés (faisant l’objet de phase-in initialement prévus pour les entreprises < 750 salariés) :

- Biodiversité & écosystème (ESRS E4)

- Travailleurs de la chaîne de valeur (ESRS S2)

- Communauté affectées (ESRS S3)

- Consommateurs & utilisateurs finaux (ESRS S4)

💡La recommandation de nos consultant(e)s en durabilité

Tous les ESRS et la plupart des DR mentionnés sont maintenus dans la version révisée des ESRS (voir Simplification-Amendement des ESRS : l’EFRAG a publié son tant attendu ‘Exposure Draft’). Il serait judicieux de préparer dès le reporting FY2025 les informations à publier d’ici 2 ans, car il s’agit généralement des informations pour lesquelles les entreprises sont les moins matures…

Réduction drastique en vue du champ d’application de la CSRD, en dépit de la transition écologique

Réhaussement des seuils d’application

Dans sa Directive Omnibus de février 2025, la Commission avait proposé de réhausser le seuil d’application à 1 000 salariés (au lieu de 500), soit un passage de 50 000 entreprises concernées, à moins de 10 000. Dans sa position adoptée le 23 juin, le Conseil de l’UE a ajouté un critère de chiffre d’affaires net de plus de 450 millions d’euros (au lieu de 50 millions).

Enfin, le rapporteur au Parlement européen, Jörgen Warborn (PPE, Suède), défend de son côté un seuil de 3 000 salariés et s’aligne sur la proposition de CA net de plus de 450M€.

Pour autant la proposition du député ne fait pas l’unanimité parmi les groupes politiques et les seuils seront fixés à l’issue des négociations entre les colégislateurs.

Le vote en plénière au Parlement européen est prévu en octobre. Puis la phase des trilogues, au cours de laquelle le Conseil et le Parlement tenteront de trouver un accord, se tiendra en fin d’année.

|

Champ d’application actuel de la CSRD |

Propositions |

||

|

Commission |

Conseil de l’UE |

Position du PPE (Parlement) |

|

|

Vague 1 – Grandes entreprises de l’UE d’intérêt public avec >500 employés Vague 2 – Grandes entreprises de l’UE, i.e. entreprises avec (2 sur) : >250 employés ; >50M€ CA net ; >25M€ total bilan Vague 3 – PME cotées de l’UE avec (2 sur 3) : 10 < employés < 250 ; >700k€ CA net ; >350k€ total bilan |

>1,000 employés et >50M€ CA net ou >25M€ total bilan |

>1,000 employés et >450M€ CA net |

>3,000 employés et >450M€ CA net |

Tableau : synthèse des propositions des colégislateurs européens

L’impact des seuils sur les secteurs et le nombre d’entreprises concernées par la CSRD

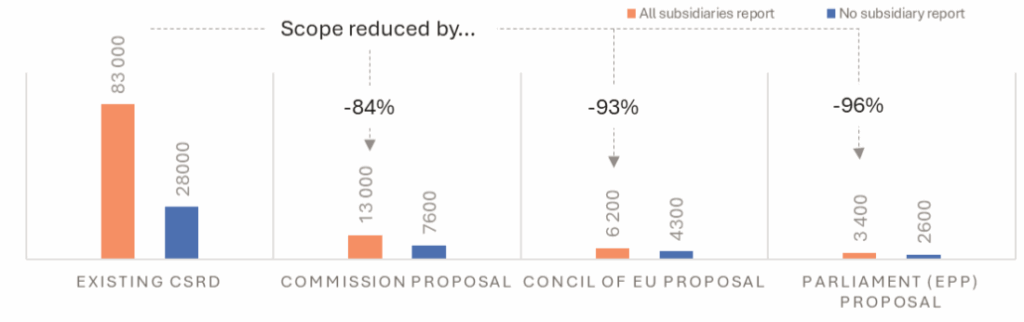

Dans une étude parue mi-juillet et mise à jour courant août, 4 chercheurs de la Copenhagen Business School et du University College de Dublin ont mis en évidence le nombre d’entreprises concernées par la CSRD sur la base des propositions omnibus de la Commission, du Conseil et du Groupe PPE (Parlement).

Les auteurs concluent « qu’une augmentation du seuil de 250 à 500 employés a déjà un impact significatif en termes d’exemption des entreprises ».

Faisant le focus sur l’analyse coût-bénéfice afin de réduire « la charge financière et le maintien d’un reporting durable efficace », les chercheurs suggèrent « un système de reporting à deux niveaux dans lequel les entreprises du niveau 1 (500 – 1,000 employés) ne communiquent que les informations ESRS essentielles sans audit, tandis que les entreprises du niveau 2 (>1,000 employés) communiquent selon l’ESRS [dans sa version révisée et simplifiée] avec une assurance limitée. »

Graphique : Nombre d’entreprises concernées par la CSRD selon les propositions des différentes institutions, comparé au champ d’application actuel d’après Rasche A., Cojoianu T., Hoepner A., Schneider F. (2025). Scenarios for CSRD Scope Amendments – Advancing Reporting Scope while Reducing Further Burden

Les chercheurs alertent : « Certains secteurs essentiels à la transition écologique, comme l’immobilier et l’agriculture, connaîtront une baisse significative du nombre d’entreprises tenues de publier des rapports CSRD » (réduction >90%), tandis que, « des secteurs tels que les soins de santé et le travail social, conserveront davantage d’entreprises dans le champ d’application » (réduction d’environ 60%).

Autre point soulevé par les auteurs : considérer le nombre d’employé comme un seuil obligatoire « [exclue] des grandes entreprises ayant un impact financier important si leur effectif est faible ».

La Banque Centrale Européenne alerte des députés européens sur les risques que présente la Directive Omnibus

Christine Lagarde, présidente de la Banque centrale européenne (BCE), a adressé mi-août une lettre à 5 députés européens pour réitérer les craintes de la BCE concernant la Directive Omnibus. Au début de l’été, la banque centrale a introduit un « facteur climatique » dans ses garanties.

Aussi, la réduction du champ d’application de la CSRD pourrait nuire à l’économie et la stabilité européenne, selon l’institution qui « a besoin de données climatiques suffisantes et de haute qualité » pour « prendre en compte de manière adéquate les implications du changement climatique et de la dégradation de la nature ».

La Directive CSRD, victime collatérale de l’accord commercial négocié entre la Commission Européenne et les États-Unis ?

Mi-août, un accord commercial a été trouvé entre l’Union Européenne et les Etats-Unis sur les droits de douane. La Commissaire Européenne a fait des concessions sur plusieurs sujets, dont la Directive CSRD.

L’accord reste vague sur le sujet, mentionnant simplement que « L’UE s’engage à tout mettre en œuvre pour que la directive CSDDD et la directive CSRD n’imposent pas de restrictions excessives au commerce transatlantique ».

Ainsi, si l’accord ne précise pas ce que cela signifie concrètement, la toile souligne que cet accord montre que l’UE est prête à réduire la portée de ses réglementations pour satisfaire les États-Unis.

Dès le mois de février, la Chambre de commerce américaine auprès de l’UE (AmCham EU) avait prévenu l’UE : « sans une action audacieuse, l’UE risque de perdre la confiance des entreprises et les investissements indispensables, compromettant ainsi ses objectifs économiques et de durabilité. »

À ce jour, la CSRD prévoit que les entreprises de la « vague 4 » (grandes entreprises non européennes dont le CA européen excède 150 M€ via une filiale ou succursale localisée au sein de l’UE) sont toujours tenues de reporter en 2029 sur l’exercice 2028, mais le seuil à partir duquel ces sociétés étrangères sont concernées peut évoluer.